日本には国民皆保険制度がある。

これは、国民誰もが健康保険に加入していないといけない制度だ。

アメリカにはこんな制度なんてないから、盲腸で入院しただけでも100万円以上も請求されるケースもあるとか。だから日本の国民皆保険制度は素晴らしい!と言う話はよく聞く。

さてさて、この健康保険には社会保険と国民健康保険に大きく分類される。

それぞれの加入者は以下の通り。

社会保険:会社員やその家族

国民健康保険:無職や自営業者とその家族

我が家は夫婦共働きで嫁さんは会社員なので社会保険、一方で僕は自営業なので国民健康保険に加入している。

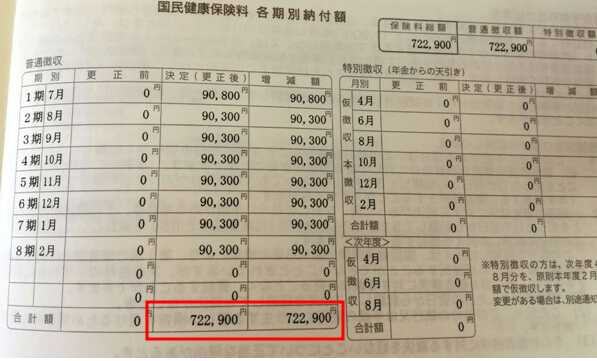

そして昨日、僕宛てに国保(国民健康保険)の納入通知書がやってきた。

恐る恐る中を開いてみると・・・・。

な、72万円オーバー?あ、アホか!!!!!!!!

泡を吹きそうになりましたよ。

思っていたよりも高くて愕然!ほぼ上限じゃないか。

払うしか・・・ないのか・・・。

今年は仕方がないとして来年は何か対策はないだろうか?

色々と考えてみた。

国民健康保険の金額はどうやって決まる?

国保は高い!

そういうだけじゃ何も解決にならないから、まずは国保がどんな計算式で決まるのかを知って、それから対策を考える必要がある。

そもそも国保は以下の3つの金額の合計額から成り立つ。

1.医療保険料

2.後期高齢者支援分保険料

3.介護分保険料(40歳以上65歳未満)

これらについて、以下の4つのポイントから保険料を算出する。

1.所得割

2.資産割

3.均等割

4.平等割

保険料は市町村によって数字が違ってくるのだけど、所得に応じて金額が違ってくるのはどこも同じ。

そして以上4つの中で一番金額に占める割合が高いのが所得割だ。

所得割と言うのは、当然昨年分の所得に応じて金額が決まるわけなんだけど、国保のタチの悪いところが「旧但し書き方式」と言う点。

旧但し書き方式は、総所得金額から基礎控除33万円を引いた額に保険料率をかけて算出するもので、住民税や所得税のように「社会保険料控除」と言うものが無い。

だから、年金等や小規模企業共済に入っていたとしても、その分は所得から控除されないのだ。だから、ちょっとばかり多く稼ぐとすぐに保険料が跳ね上がってしまう。結果、洒落にならん位高くなる。

国民健康保険額を下げるための対策

さてさて、国民健康保険料について分かったら、今度はどうすれば保険料が下げられるか?だ。

色々とネットをさまよって得た知識から、策を考えてみよう。

経費を多くする

まず最初にやるべきはコレだ。

保険料が旧但し書き方式ならば、「所得そのもの」を下げてやるしかない。

ならば経費を多く入れて所得を下げてやればいいのだ!

・・・だからと言って、領収書を偽造したりしてはいけない。

今まで見過ごしていたような経費は無いか、そういったことから始めるべきだ。

そして、必要だと思った投資には経費を使ってやる。

これが今後のビジネスも、自分の保険料や税金の減額にもつながるのだ。

国保が安い市町村に引っ越す

あまり現実的ではないが、国保の金額が市町村によって違うのなら、安いところに引っ越すという手もある。

だけど、引っ越し代も馬鹿にならないし、それにかかる時間ももったいない。

更に、そこそこ多く稼いでくると、どこの市町村でも上限に達するので、既に稼いでいる人にはメリットは少ないだろう。

事業の一部を法人化する

ちょっとした裏技。

事業の一部だけを法人化して、必要経費を抜いたら赤字になるような会社を立ち上げる。その中で自分の給料を毎月5万円くらいに設定してやる。

自分は会社員になるから、社会保険に入ることになるけど、給料が安いので社会保険料が激安になる・・・と言う仕組み。

しかも国民年金じゃなくて厚生年金にも入れるオマケ付き。

このやり方に僕は凄く惹かれてるんだけど、法人化にかかる手間や経費、税理士等に相談するのが面倒でやってません。でも、いずれは視野に入れないとなぁ・・・と思っています。

他の国民健康保険組合に入る

業種によってはコレが一番いいかも。

国民健康保険組合というは、同種の業種に従事する個人が加入できる健康保険。例えば医者なんかはこういった国保組合に入れる。

ネットビジネスだと文芸美術国民健康保険があって、すごく安い金額で保険に入れるんだけど、僕は申請しても加入させてもらえなかった・・・。

加入条件が厳しいみたい。だけど、気になる人は申請してみるといいよ。

クレジットカードとnanacoのコンビネーション

これは保険料を安くする、と言う対策ではないけど、確実に安くできるテクニック。

セブンイレブンのnanacoポイントでは、保険料とか税金を支払うことができる。

このメリットを活かして、クレジットカード経由でnanacoにポイントをチャージして保険料を支払えば、クレジットカードにポイントが貯まりますよ、と言うもの。

クレジットカードのポイントはせいぜい1~2%だから大幅に安くなることは無いけど、確実にできるのでやらなきゃ損。

ただし、カード会社によってはnanacoのチャージについてはポイントが付かないところもあるので要注意。

まとめ

実は僕も文美国保に加入しようとしたり色々と対策を頑張ってきたつもりではあるんだけど、結局、国民健康保険に加入したままになっている。

こんなに体がピンピン動くのに年間70万円以上取られるのはどう考えてもバカバカしい。

僕に残された手としては、事業の一部を法人化・・・くらいかな?

一度税理士さんに相談しに行こうかと考えています。